帝国データバンクは、主要食品メーカー195社を対象とした2026年7月以降の飲食料品値上げ動向の分析結果を公表しました。

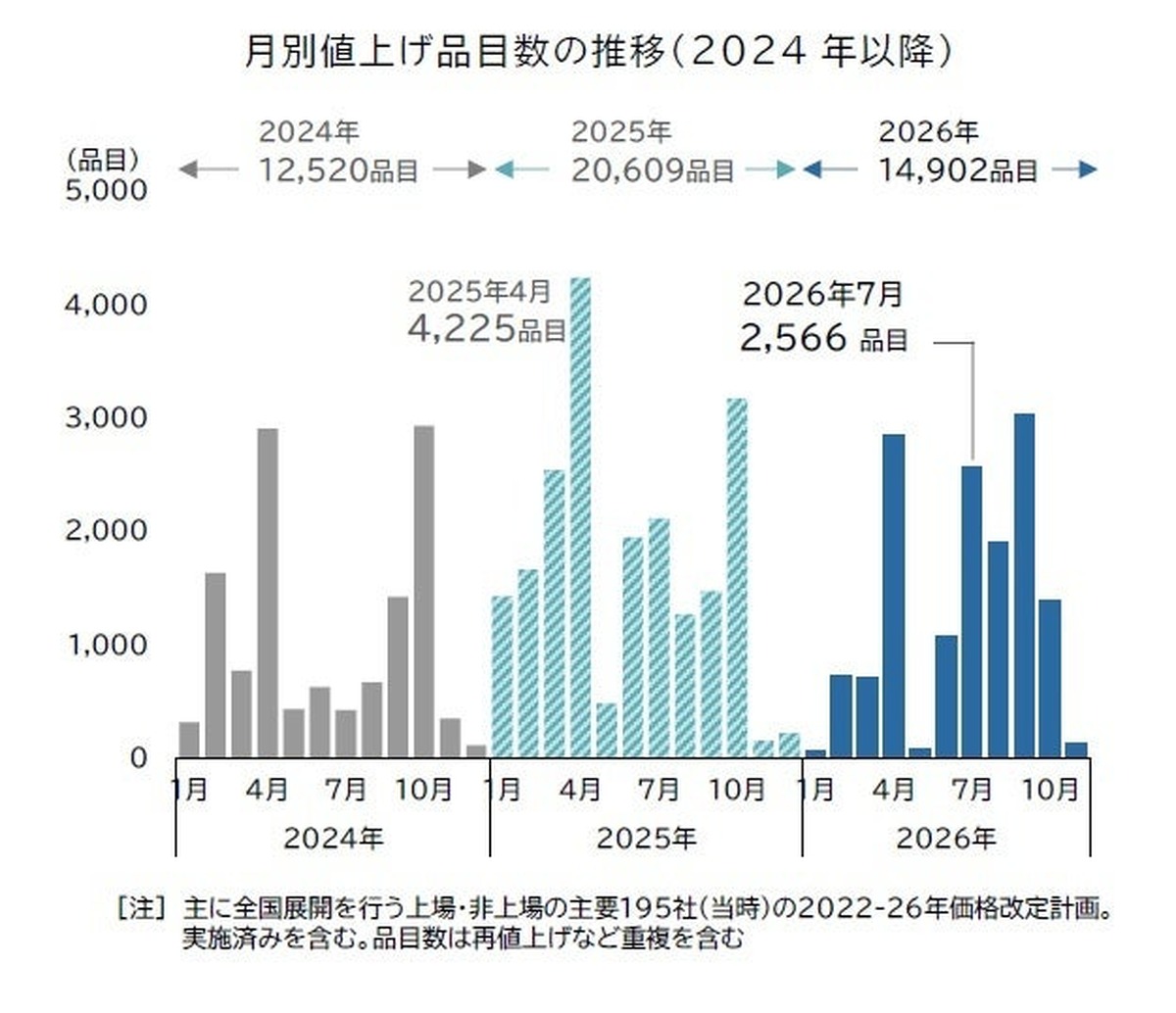

2026年7月の飲食料品値上げは合計2566品目で、1回あたりの平均値上げ率は11%となっています。単月で2000品目を超えるのは同年4月の2838品目以来、3カ月ぶりです。

7月の食品分野別では、即席めんや缶詰を中心とした「加工食品」が1084品目で最多でした。「パン」は1078品目で、大手メーカーを中心に食パン・菓子パン・総菜パンなどが一斉値上げとなっています。

2026年通年の値上げ品目数は、1月から11月までの判明分で1万4902品目に上りました。調査開始の2022年以降、5年連続で年間1万品目を超えたほか、最少だった2024年の1万2520品目をすでに上回っています。

今後の見通しでは、8月は1898品目、9月は3029品目と2025年10月の3161品目以来11カ月ぶりに単月3000品目を超える見込みです。年間では前年並みの2万品目台での着地が想定されています。

酒類業界にとって注目すべきは「酒類・飲料」の動向です。年間では2913品目の値上げが判明しており、第三のビールや発泡酒、輸入ワイン、焼酎、日本酒など幅広い品目が対象となっています。一方、酒税法改正の影響によりビール製品では減税分の値下げも発生しました。

値上げの背景には、ホルムズ海峡の混乱など中東情勢の悪化があります。値上げ要因別では「原材料高」が92.5%で最多、「物流費」が71.9%、「包装・資材」が69.8%と続きました。包装・資材は前年同月から10.5ポイント上昇しています。中東情勢による影響が要因となった値上げは全体の24.7%を占めました。

石油由来のインクや食品フィルム、トレー類の大幅値上げに加え、電気代や物流費の上昇が製品価格への転嫁を促進しています。為替レートでは1米ドル160円を超える局面もみられ、円安による輸入コスト上昇が逆風となっています。

酒類・飲料分野では輸入ワインをはじめ海外原料に依存する品目が多く、中東発のコスト高と円安の二重の影響を受ける構図が続く見通しです。